L'affiliation des élus au régime général de la Sécurité sociale

L'assujettisement des indemnités de fonctions des élus locaux aux cotisations sociales s'applique selon des règles précises. Explications. Par Christophe robert

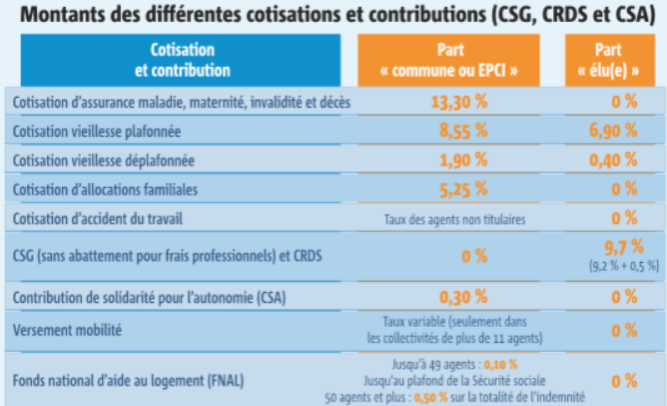

I - Cas des élus en activité, au chômage ou en retraite

Les indemnités de fonction de ces élus sont assujetties, dès le premier euro, aux cotisations de Sécurité sociale dès que le montant total brut des indemnités perçues dépasse la moitié du plafond de la Sécurité sociale, soit 1 714 euros/par mois pour 2021 (art. D.382-34 du Code de la Sécurité sociale). Sont prises en compte dans ce calcul l’ensemble des indemnités de fonction perçues au titre des différents mandats évoqués ci-dessus (par exemple, adjoint au maire, par ailleurs vice-président de communauté de communes et président de syndicat intercommunal à vocation unique ou multiple).

En cas de hausse des indemnités de fonction en cours d’année, les cotisations sont prélevées à compter du mois de l’augmentation, dès que le montant total annuel des indemnités perçues dépasse la moitié du plafond de la Sécurité sociale, soit 20 568 euros pour 2021. Les cotisations sociales s’appliquent alors sur l’ensemble des indemnités perçues durant l’année. En pratique, cette situation justifie d’opérer une régularisation en fin d’année.

II - Cas des élus ayant suspendu leur activité pour se consacrer à leur mandat

Les indemnités des élus salariés ou fonctionnaires en disponibilité ayant choisi de suspendre leur activité professionnelle pour se consacrer à leur(s) mandat(s) sont assujetties aux cotisations sociales. Et ce, quel que soit leur montant. En cas de cumul de plusieurs mandats indemnisés, l’assiette de calcul des cotisations est composée du montant total des indemnités perçues. S’agissant des fonctionnaires placés en position de détachement pour se consacrer à leur mandat, ils restent soumis à leur régime spécial de fonctionnaires. Selon la loi, leur employeur d’origine (administration, collectivité ou EPCI) reste redevable des cotisations patronales sur l’assurance maladie, la maternité, l’invalidité, le décès et les allocations familiales. Concernant le risque vieillesse, le fonctionnaire en détachement demeure soumis à son régime spécial de retraite.

III - Formalités de déclaration et d’affiliation

Les cotisations sociales doivent être déclarées par les collectivités concernées aux URSSAF ou aux caisses générales de sécurité sociale (CGSS) ainsi qu’aux organismes de retraite complémentaire.

Le site www.ameli.fr a mis en place une page dédiée aux élus locaux comportant des informations pratiques ainsi qu’un formulaire d’affiliation (rubrique « Droits et démarches », puis « Situations particulières », puis « Élus locaux »). Attention, ce formulaire, non adapté aux élus, doit être modifié avant utilisation : rayer « mutation » et inscrire à la place «affiliation en tant qu’élu local ».

- Brochure « Le statut de l’élu(e) local(e) », chapitre IV (droits ouverts aux élus). www.amf.asso.fr, BW7828.