Retraite des élu(e)s : quels régimes ?

Obligatoires ou facultatifs, les régimes de retraite des élus locaux varient en fonction de leur situation personnelle. Explications. Par Christophe Robert

1. Ircantec pour tous

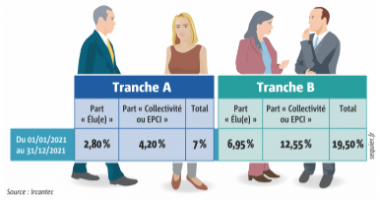

Depuis la loi du 3 février 1992, tous les élus locaux percevant une indemnité de fonction doivent cotiser à l’Ircantec. Sont en premier lieu concernés les élus municipaux, intercommunaux, départementaux et régionaux. En pratique, il revient à la collectivité et à l’EPCI de déclarer à l’Ircantec l’ensemble de leurs élus indemnisés. Ces derniers doivent cotiser pendant toute la durée de leurs différents mandats et donc, le cas échéant, au-delà de leurs 65 ans. Les cotisations sont calculées sur la base des montants indemnitaires bruts, en tranche A, jusqu’au plafond de la Sécurité sociale (soit 3 428 € par mois au 1er janvier 2021) ; en tranche B, pour la partie supérieure à ce plafond (dans la limite de 8 fois le plafond de la Sécurité sociale). La cotisation au titre de l’Ircantec comporte une part « Collectivité » et une part « Élu » conformément au tableau ci-dessous. La part « Élu » de la cotisation est automatiquement prélevée sur l’indemnité de fonction versée. En cas de cumul de mandats, les collectivités ou les intercommunalités concernées se partagent la tranche A au prorata de leurs déclarations respectives. Le but est ainsi d’éviter que l’élu ne cotise qu’en tranche A pour chacun de ses mandats, alors que le montant total de ses indemnités dépasserait le plafond prévu par la sécurité sociale. À noter que tous les élus locaux, sous réserve de remplir les conditions d’âge, peuvent percevoir une pension de retraite pour une catégorie de mandat échu tout en continuant de cotiser à l’Ircantec au titre d’un autre mandat (renseignements auprès de l’Ircantec : 02 41 05 25 25).

2. Régime de la Sécurité sociale pour certains

Tous les élus locaux sont affiliés au régime général de la Sécurité sociale. Mais seuls ceux qui perçoivent un montant total brut d’indemnités de plus de 1 714 € par mois, en 2021, cotisent obligatoirement, en particulier au régime vieillesse. Cas particulier pour les élus ayant décidé de suspendre leur activité professionnelle pour se consacrer à leur(s) mandat(s) : les non-fonctionnaires et les fonctionnaires en disponibilité cotisent au régime général de Sécurité sociale, quel que soit le montant de leur(s) indemnité(s) de fonction, alors que les fonctionnaires, placés en position de détachement, restent soumis aux règles spéciales qui régissent leur situation et donc à leur régime spécial de retraite.

3. Régime facultatif par rente préconisé

Pour compléter leur(s) régime(s) de retraite obligatoire(s), les élus locaux indemnisés au titre de leurs fonctions peuvent librement décider de se constituer une retraite par rente. Facultatif, ce régime est proposé par deux organismes : Fonpel (créé par l’AMF) et Carel. L’élu(e) décide de son taux de cotisation (4,6 ou 8 %), qui sera appliqué sur la base de l’indemnité brute perçue. L’intérêt de ce dispositif est double : d’une part, la collectivité abonde financièrement à même hauteur que le montant de cotisation versé par l’élu(e) ; d’autre part, le choix de l’intéressé(e) s’impose à la collectivité ou à l’EPCI (sans débat). À noter que la prestation de retraite, qui peut être versée à partir de 55 ans, n’est imposable que pour une fraction de son montant, égale, respectivement, à 50 %, 40 % ou 30 %, selon que le bénéficiaire est âgé de 55 à 59 ans, 60 à 69 ans ou d’au moins 70 ans lors de l’entrée en jouissance de la rente. En pratique, il est préconisé de souscrire à ce type de régime facultatif dès le début de mandat.